![]()

搜索

搜索

策划人语:

在国内切实推进减税降费的大背景下,保险业界期待多年的手续费及佣金支出税前扣除比例调整也终于“靴子落地”。根据财政部、税务总局最新出台的《关于保险企业手续费及佣金支出税前扣除政策的公告》,预计行业减税额度将达433亿元。减税新政不仅将大幅增强保险公司的盈利能力,更为重要的是,在寿险业和财险业转型发展的过程中,减税利好也将为行业增添新的推动力。

此次税改将在一定程度上减少保险公司税负支出,增加公司竞争力,增加保险公司人员就业数量。另外,由于保费增加,险资可运用资金增多,税改也将有利于增强资本市场流动性。对消费者个人来说,则将进一步减轻其投保方面的负担。

朱燕祥 画

“真的是千呼万唤始出来啊!”某寿险公司的一位从业人员如此感慨。在他向《金融时报》记者展示的微信朋友圈里,财政部、税务总局近日联合发布《关于保险企业手续费及佣金支出税前扣除政策的公告》(以下简称《公告》)的消息刷足了屏。恒安标准人寿会计运营部总经理王继宗对《金融时报》记者表示:“这项红利政策能够如此迅速、坚决地落地,让我们实实在在地感受到了政府减税降费的力度与决心。”

数据资料

数据资料

渐渐不能承受之重

“念念不忘,必有回响。”这句出自电影《一代宗师》的经典台词可以用来解释业内对于上述新规的热烈反响。事实上,伴随着近年来保险行业的发展和转型,业界对于调整手续费及佣金支出企业所得税税前扣除比例的期待由来已久。

统计数据显示,2018年,寿险业和财险业合计实现净利润1416亿元,同比负增长2.6%。在净利润下降的背后,保险企业所得税支出节节攀升引人关注。

根据财政部、国家税务总局在2009年发布施行的《关于企业手续费及佣金支出税前扣除政策的通知》(以下简称《通知》),企业发生与生产经营有关的手续费及佣金支出,不超过规定计算限额以内的部分,准予扣除;超过部分,不得扣除。具体而言,财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

时过境迁,这一规定在近年来越发难以适应行业转型发展的需要,对于寿险业来说尤为突出。一位保险业内人士告诉记者:“近年来,寿险公司积极回归保障本源,推动发展长期储蓄型和长期保障型业务。为了鼓励代理人更多地销售长期保障型产品,保险公司往往给予营销人员以更高的首年佣金费率,这也是国际上通行的做法。”据了解,与佣金支出比例通常为5%的理财型产品相比,20年期以上的保障型产品的佣金支出一般在80%至100%。这也意味着,随着产品结构的转型,保险公司面临着佣金支出所带来的税负增长压力。以一家中小寿险公司为例,随着长期保障型产品销售占比大幅提升,其不可抵扣佣金占比也迅速增加,甚至出现了当期实际所得税率超过100%的现象。

国务院发展研究中心金融研究所保险研究室副主任朱俊生表示,近些年,人身险行业推进高质量转型,各家人身险公司的业务重点从趸交变为期交,保单时间也在不断延长,长期保单占比提升。通常情况下,由于长期保单是营销员营销,营销员佣金的特点即前高后低,佣金的支出主要集中在前三年,特别是第一年佣金更高。因此,转型后佣金比例会进一步增加。这些费用如不能在税前抵扣,保险公司所交所得税将快速增加,挤占利润空间。

在今年的两会期间,全国政协委员、原保监会副主席周延礼也曾表示,随着寿险行业竞争的日益加剧,展业成本的不断增加,手续费佣金支出在保险公司经营成本中占比越来越大。以保费收入扣除退保费后的净保费收入口径计算,当年手续费佣金支出的占比远高于10%,仍然以10%的比例计算扣除限额不合理,将会导致寿险公司的税收负担增加。

再来看财险行业。近年来,由于财险业务特别是其中的车险市场竞争激烈,财险公司的手续费水平水涨船高。数据显示,2018年,车险行业综合成本率为99.86%,综合费用率为43.16%。以上市公司为例,2018年,平安产险实现税前利润195.15亿元,同比增长3.3%;净利润122.74亿元,同比减少8.2%。中国平安在年报中表示,净利润同比减少主要受手续费率上升及业务增长使得所得税费用增加的影响。

北京工商大学保险研究中心主任王绪瑾在接受《金融时报》记者采访时表示:“在税收方面,过去保险业承担着双重征税、税赋过重的压力。特别是对于财险业来说,营改增之后,不能列支带来变相的税收增加,使财险业的税负进一步增加。”

释放433亿元净利润

由此便不难理解为何减税新政的出台得到业内的积极响应。根据《公告》内容,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

与此前施行的《通知》相比,新规不再对保险企业作出区分,财产保险企业和人身保险企业的税前列支扣除标准统一为18%,并且超过部分允许结转以后年度扣除。有市场分析人士认为,此次政策调整明显超出市场预期。

朱俊生对《金融时报》记者表示:“整个政策带来两方面的变化,一是手续费扣除比例提高,由过去财险比例15%以及人寿险比例10%,统一提升到18%的比例。二是过去比例超过即不能扣除,但税改后可以在今后年份扣除。这对整个行业影响是积极的,保险业所得税负担将进一步降低,公司净利润增加,对行业有利,特别是对转型过程当中的中小主体来说,由于中小险企自身生存压力较大,税改后,将对他们的情况有较大的缓解。”

此次减税政策,无论对于寿险业还是财险业来说,均存在一定程度上的“松绑”,但从提升幅度可以看出,寿险业松绑迹象更加明显。从数据来看,“老四家”寿险公司2018年平均手续费及佣金率为17%,上限调升至18%意味着寿险公司大部分手续费及佣金均可于税前抵扣,2019年利润增速也将有所改善。

王继宗认为,此项新政对寿险公司经营的影响会体现在两方面。“一是从行业盈利及业务改善上看,这项新政策有效提振了寿险公司的净利润,增加寿险公司的现金流,有利于寿险公司回归保险本源,有利于寿险公司发展长期保障型产品,更好地满足客户的保障需求。二是税负的下降必将使得寿险公司盈利能力进一步增强,行业也将有更多的资源投入研发和创新,寿险行业必将更好地满足客户需求,更好地承担社会责任,更好地服务实体经济,实现高质量发展。”

就财险市场而言,朱俊生向《金融时报》记者表示,新政提高税前列支比例,将直接作用于所得税的减少,促进行业利润改善。商车费改之后,整体费用率提升,对一部分公司来讲,费用支出的攀升不仅仅是成本增加,还由于这些费用不能完全被扣除,因此带来所得税增加。在当前费改的背景下,财险业费用攀升较为严重,税改后,相应的缴费负担将有所缓解。

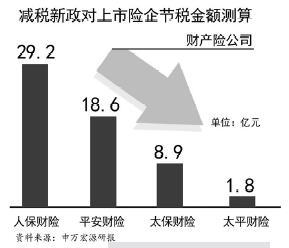

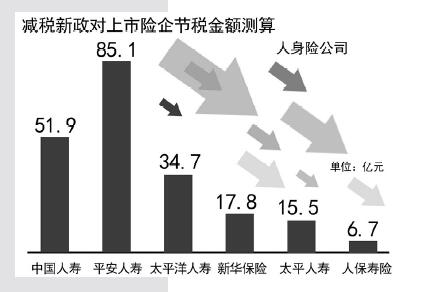

由于险企2018年度汇算清缴按照新规定执行,这也意味着减税新政将直接给行业净利润带来显著贡献。根据申万宏源研报的测算,2018年人身险公司保费收入为2.63万亿元,假设佣金比率为17%,退保金/原保费比率为25%,预计将节省所得税费用345.2亿元。而2018年产险公司保费收入为1.17万亿元,在3%税率提升幅度用满的假设下,预计节省所得税费用87.8亿元。因此,申万宏源研报预计减税新政的实施将共计将为保险业带来约433亿元的增量利润。

转型发展增添动力

此次保险业迎来减税新政也得益于国内加快推进减税降费。国务院总理李克强此前指出,更大规模减税降费是优化营商环境、激发市场主体活力的关键举措,不仅有利于稳增长、稳就业,也会促进企业加大创新投入、增强竞争力,可以起到固本培元、培育税源、增强经济发展后劲一举多得的效果。

事实上,自去年下半年以来,保险业已接连收到减税政策带来的发展利好。例如,2018年11月,国家税务总局曾发布《关于责任保险费企业所得税税前扣除有关问题的公告》,企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。这对于进一步发展近年来逐渐崛起的非车险业务无疑有着重要推动作用。今年1月1日,财政部、税务总局此前发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》也正式实施,保险代理人个税税负大幅下降,有助于改善留存率、吸引增员。

但此次出台的减税新规无疑更切中保险公司的“痛点”。王继宗就对《金融时报》记者表示:“本次红利政策是我们最期待的财税政策。”在保险业向高质量发展的大背景下,减税新政也将为保险业的转型提供动力。

“近几年,在国家政策和监管政策引导下,寿险企业正逐渐回归保险本源,转型发展保障型产品。此类产品大多是缴费期较长的业务,手续费佣金与保费收入的账务处理在时间上存在不匹配,税负压力大,行业利润承压。新政策的出台将减少转型所带来的税负压力,助力寿险公司转型回归保障,对促进进一步贯彻落实国家防控金融风险、维护金融安全具有十分重大的意义。”王继宗补充道。

在朱俊生看来,减税新规也给市场中的中小企业特别是中小财险公司带来发展利好。他表示,原来的政策对以车险业务为主的中小财险公司影响很大。由于市场竞争加剧,车险手续费支出不断上升,调整的所得税大幅增加。例如,一家中型财险公司2017年税前利润为18.38亿元,所得税支出为10.3亿元,占税前利润的比例高达56%。新的政策调整显然对中小财险企业也有实质性的帮助。

王绪瑾则表示,整体来看,由于保险是经济和社会稳定发展的助推器,此次税改将从多方面影响市场的发展。既有利于完善社会主义市场经济的基础,又有利于经济增长、社会稳定和就业。同时,在一定程度上减少保险公司税负支出,增加公司竞争力,增加保险公司人员就业数量。另外,由于保费增加,险资可运用资金增多,税改也将有利于资本市场流动性的增加。对消费者个人来说,则将进一步减轻其投保方面的负担。

有保险公司经营层人士对《金融时报》记者表示,未来还将及时总结经营过程中遇到的问题,积极与财税部门保持沟通。(钱林浩)

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号 信访咨询电话: 027-82826116

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

技术服务电话:027-62313517

纾困咨询电话(汉融通): 027-82826119 027-82827975 027-82826627

办公时间:8:30-12:00 14:30-17:30

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体