![]()

搜索

搜索

策划人语

2019年的健康险市场风头更劲,正成为驱动保险行业发展的新鲜血液。据预测,到2020年,健康保险市场规模将超过万亿元。随着大健康战略升级为国家战略,健康险创新发展将迎来新的机遇与挑战。搭建“医保药健”(医院、保险、药企、健康管理)四方协作的健康险生态体系,是业内对于全面深入发展健康险市场的一致观点。蓝海已在眼前,险企是否已做好迎接万亿健康险市场来临的准备?又该如何开拓这片蓝海?

2019年行至尾声,健康险这一年来风头更劲,正成为驱动保险行业发展的新鲜血液。

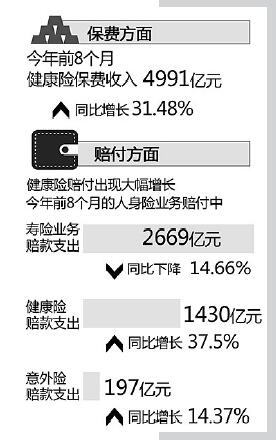

从银保监会最新数据来看,今年前8个月健康保险继续保持快速增长势头,健康险保费收入4991亿元,同比增长31.48%;健康保险赔付支出1430亿元,同比增长37.5%。不难发现,健康险仍是保险行业前8个月数据中最亮眼的看点,也是所有险种中同比增速最快的业务。

数据资料

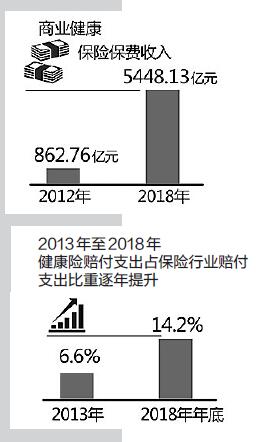

研究机构普遍认为,健康险具备明显的“蓝海”市场特征,未来发展空间广阔。中国保险行业协会报告显示,如果以2012年至2017年间保费收入五年复合增长率达38%为依据,可以预计到2020年,健康保险市场规模将超过1万亿元。假设2020年保险渗透率达26%,人均每单保费将增长到3500元,市场规模将达到1.3万亿元。

数据资料

搭建“医保药健”(医院、保险、药企、健康管理)四方协作的健康险生态体系,是业内对于全面深入发展健康险业务的一致观点。在待开拓的这片蓝海中,险企是否已做好迎接万亿元健康险市场来临的准备?

政策助燃健康险市场

医保个人账户“解绑”可购商保

“受政策利好的推动,大健康产业成为保险业越来越关注的重要领域。保险公司与地方政府联手开展社保医疗服务经办已成为普遍现象。”一家大型险企的健康险业务负责人对《金融时报》记者表示,随着大健康战略升级为国家战略并得到政策利好的支持,这场以保险为起点的健康险改革迎来了更大的挑战。商业健康险如何更好地实现与基本医保相结合帮助医保提升效率,如何提升消费者医疗卫生服务体验、更好地让利惠民,如何嫁接医师团队从而形成责任共担体,是下一步健康险市场发展的重要关键点。

今年以来,多项鼓励政策措施陆续出台。今年将“长期护理保险”首次写进了《政府工作报告》;5月份,国家医疗保障局、财政部联合发布《关于做好2019年城乡居民基本医疗保障工作的通知》(以下简称《通知》),其中,将城乡居民大病保险报销比例由50%提高至60%,并再次明确提出要优化大病保险经办管理服务;大病保险原则上委托商业保险机构承办,以发挥商业保险机构在规范诊疗行为、控制医疗费用、引导合理就医等方面应有的作用。此外《通知》还特别提出,因医保政策调整导致商业保险机构亏损的,由医保基金和商业保险机构合理分担。

上海保险同业公会数据显示,截至今年9月底,医保个人账户产品累计保费1.72亿元,累计保险金额571.73亿元,总投保人数16.2万人,出单数35.5万件,其中重疾险占比75.59%,住院医疗险占比24.41%。

记者最新获悉,自10月12日起上海医保个人账户可购买“百万医疗险”等更多品种的商业健康保险。除了原有两款重疾险及住院自费医疗保险产品外,新增了近年来热销的百万医疗险以及意外伤害医疗费用补偿保险两款新产品。激活“沉睡”的医保卡个人账户余额并且用来购买商业保险,是上海经过两年多的试点与数据沉淀得来的成果。业内人士分析,该产品针对40岁以上人群,费率明显低于市场同类百万医疗险。

据了解,目前上海具有经营个账产品资格的保险公司共有9家,包括中国人寿、太保寿险、新华人寿、平安养老、平安健康险等。4款个账产品各家保险公司条款统一、费率统一。而除了上海之外,全国也已有多个地区开始推行医保卡个人账户余额购买商业险的试点。

某人身险公司相关负责人对《金融时报》记者表示,政策方面的利好有望推动健康险市场再次扩容。未来个人账户购买商业健康保险还有可能扩展更多的保障范围,甚至对接长期保险产品。通过医保个人账户购买商业健康险,实现了“社保+商保”的互联互通,有助于满足百姓日益增长的多层次健康保障需求,也体现了保险业积极发挥服务民生、参与社会治理的作用和功效。

险企切入健康险市场各施解数

协作模式仍待加强创新

近年来,不少保险公司已较早意识到,单纯发展商业健康保险并不是效率最高的路径,而与各级地方政府合作,积极参与并共同推进社会医疗保障制度建设,则是一种可行的健康保险发展模式。同时在监管政策的加持下,商业保险以提供服务的方式进入社会医疗保障领域,为保险公司在社保领域发挥专业能力、体现自身价值提供了现实空间。

中国平安凭借搭建的医疗健康生态圈,通过平安好医生、平安医保科技,从流量端和支付端切入,叠加品牌效应及强大的交叉销售能力,为其健康险业务开展提供了得天独厚的优势,健康险保费规模迅速增长。数据显示,2018年,中国平安长期健康险业务收入从2017年的662.05亿元上涨至901.05亿元,涨幅36.1%,意外及短期健康险保费收入439.03亿元,增幅近三成。仅从数据来看,2019年上半年,中国平安长期健康险、意外及短期健康险保费收入均已超过2016年全年数值,分别达到546.89亿元、275.7亿元。与此同时,在流量端,中国平安利用平安好医生作为医疗健康领域入口;在医疗服务提供端,打造覆盖诊前、诊中、诊后全流程的端到端智能医疗管理平台;在支付端,平安医保科技服务覆盖医保、商保、医疗服务提供方等医疗健康生态圈参与方,多方协同融合,为后期业务开展奠定基础。

从2017年、2018年的数据来看,中国平安、中国人寿两巨头健康险保费收入几乎占据整个保险行业的三分之一。今年以来,中国人寿加快革新求变脚步。上半年,中国人寿健康险业务收入同比上涨29.87%至624.19亿元。

作为大健康产业的领军企业,泰康集团深耕健康产业链商业模式,目前其业务范围涵盖了生命链中医、养、康、宁四阶段,借助“保险+医养+资管”相辅相成的大健康生态体系,持续孵化健康险产品及相关服务。从保险公司延伸至实体的医养服务领域,实际形成保险支付和医养服务两大体系,打造养老、健康、财富三个闭环。

新华保险在2019年半年报中称,将坚持大力发展以长期健康险为主的风险保障型业务,适度发展理财型年金险业务。2019年上半年,长期健康险首年保费占比进一步上升至55.7%。自2016年至2019年,新华保险的转型在产品落点方面体现得淋漓尽致。凭借产品业务重心的转移,新华保险的健康险业务在近几年取得了不错成绩,在“牺牲规模换质量”的理念导向下,其也承受着保费规模下滑的压力。

“尽管商业保险切入医疗领域机会很多,但协调合作的创新模式亟待解决,搭建‘医保药健’四方协作的健康险生态体系,是目前业内对于全面深入发展健康险业务的共识。而病人是否得到合理医疗、投保人是否得到及时赔付、健康险险种能否满足当前投保人需要,是打开健康险繁荣大门的关键要点。”上述保险公司负责人如是说。

瞄准健康险“后市场”

大数据风控带来商业价值

高速发展的健康险,其行业痛点主要集中在风险管控环节。

随着技术不断深入,利用大数据不仅可以实现健康险反欺诈,还将继续探索健康险理赔端更丰富的数据内涵,提升商业价值。

由于健康险理赔是一个较长的流程链条,这对于保险公司而言,存在着人工投入大、效率低、理赔欺诈严重、经验迭代慢等问题。因此,能否高效识别理赔工作中的风险点、及时发现高风险行为,是控制赔付率和赔付金额的关键。

“通过大数据风控实践可以精准识别风险,打击健康险欺诈行为,这其实是对公正医疗秩序的维护。”栈略数据首席运营官郝磊在向《金融时报》记者介绍大数据风控实践的情况时谈到,“某被保险人上传了某月30号的门诊处方,进行了一次保险索赔;第二次他把这个处方‘PS’了一下,改成了31号又一次申请理赔。不仅如此,伪造病历的行为也体现在就诊的轨迹雷同,呈现出了批量同病症患者同天入院、出院的迹象。”

郝磊向记者进一步解释,在风控实践中,如何运用大数据进行健康险和社保业务风控理赔。首先,风控从基础知识图谱、医疗数据基线入手。栈略数据医学团队通过公开渠道整理归纳了40万条医保“三目录”、20万种药品信息,涵盖适应症、禁忌症、用法用量、配伍、用药安全等170万条规则明细信息。在将理赔数据进行分析后,得出医疗数据图谱,将大数据归集到一起,观察数据形态。通过BI工具反映一个保险公司理赔的发病率情况、理赔的分布情况。而通过知识图谱,可以从疾病人群、药品信息、诊疗费用、就诊分布等角度切入,洞悉疾病演化的整个生理周期。以糖尿病为例,可分析出不同阶段的糖尿病人群画像,掌握糖尿病患者演化周期及并发症的种类和概率。当理赔案件导入风控系统后,数据解析参保人/被保险人的就诊行为,从花费金额、诊疗数量、就诊频次、用药数量、就诊医院数量多维度筛查异常案件,并对输出结果进行标签标注和风险评估。同时,系统支持核赔专家根据经验自定义创建规则,有效地将机器学习融合专家经验,有利于智能沉淀和模型优化。

除了上述提到的伪造病历和伪造处方的实例,既往症也是保险公司理赔中最为常见的。根据大数据自建的医学知识图谱,可以计算出患有某个病症的被保人经历多长的时间发展到今天的程度,对比其健康告知就可以推断出其是否有隐瞒既往症的行为。

此外,挂床住院和套取津贴也是保险公司理赔中常见的问题。大数据可通过一些人伤案件的就医情况分析出其不合理因素,如同一地区、同一年龄治疗外伤的出院时间不同以及用药时间不同。将这些不合理行为总结到一起形成的风险因素,可为保险公司输出总的风险评分模型。(肖扬)

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号 信访咨询电话: 027-82826116

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

技术服务电话:027-62313517

纾困咨询电话(汉融通): 027-82826119 027-82827975 027-82826627

办公时间:8:30-12:00 14:30-17:30

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体