![]()

搜索

搜索

策划人语:

针对如何让“阳光”照进保险产品研发与销售环节的“阴暗角落”,监管部门下了很大工夫。保险的可回溯制度受到极大重视,对于人身险产品回溯的审查与通报变得越来越频繁,互联网保险销售行为的可回溯管理正在行业内二度征求意见。无论是对互联网保险渠道的规范,还是对保险公司及中介机构的管理,都是监管部门推进消费者权益保护的“必修课”,也是防范金融风险的必然要求。

随着我国现代保险服务业的不断发展,保险市场规模日益扩大。与此同时,保险消费纠纷的数量也逐年攀升,2018年的保险消费投诉案件显示,涉及车险理赔和人身险产品销售的纠纷居多,互联网保险消费投诉也随保费增长而直线上升。

监管部门对于保险销售环节的可回溯制度,乃至整个金融业对于消费者权益保护的高度重视,让“阳光”照进了那些违规的“阴暗角落”。严监管和定期的审查、通报不仅让大众在购买保险这种无形消费产品时感到更安心,也让保险产品摒弃“伪创新”,把保障属性发挥到极致。

数据资料

互联网保险强化可回溯制度

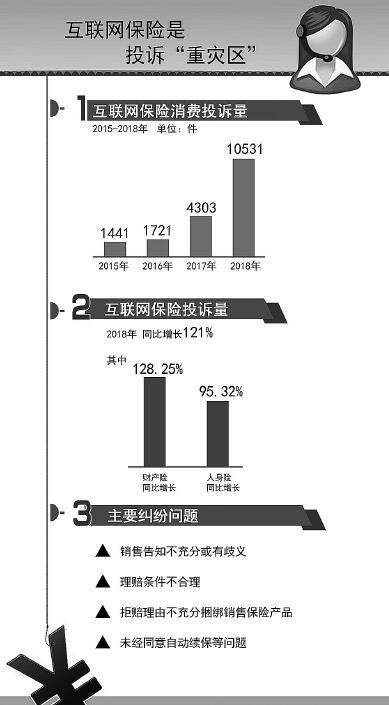

保险监管部门近几年将保护消费者权益作为工作的重中之重,持续开展“亮剑行动”,坚决打击保险销售环节出现的误导和欺骗行为。互联网保险业务领域是公认的销售误导“重灾区”,随着互联网保险保费的持续增长,投诉率也不断攀升。2018年,银保监会及其派出机构共接收互联网保险消费投诉10531件,同比增长高达121%。众所周知,互联网保险主要通过保险公司或保险中介公司的网站、手机客户端、微信公众号等销售平台开展业务,这种新型保险模式容易产生销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保等纠纷问题。

强化互联网保险监管刻不容缓。在5月25日召开的2019清华五道口全球金融论坛的保险之夜分论坛上,银保监会中介监管部主任姜波特别谈到,互联网监管的原则之一就是要保护消费者投保人利益,网下网上要施与同等的严密保护,“要切实保护消费者的知情权、自主选择权、个人信息安全。”

在销售端,保险可回溯制度成为近年来整治保险销售乱象的“武器”之一。针对互联网保险销售的可回溯,银保监会近日发布《关于规范互联网保险销售行为可回溯管理有关事项的通知(征求意见稿)》,二度向行业公开征求意见,重点关注保险公司和保险中介机构通过互联网等信息网络销售保险产品的过程。记者注意到,相较于现场销售行为所采取的录音、录像形式,互联网保险销售可回溯管理内容的重点则是材料、轨迹记录。可回溯管理制度作为一种销售监督手段,在纠纷发生时,让消费者的自身权益主张变得有据可依,有效缓解了互联网保险的理赔难问题。

业内人士表示,要减少互联网保险投诉案件的发生,必须着重从保险销售环节及理赔环节两个投诉重灾区入手。同时,从业人员要严格在合规前提下探索创新,摒弃“猫腻”行为,找准市场定位。

如今,“互联网保险渠道的保险销售已被纳入全渠道监管。”姜波表示。同时,他还在论坛上透露了互联网保险监管办法的最新动态:即将更新,并很快会向社会征求意见。随着这部互联网保险监管的纲领性文件有望加快“问世”,消费者的权益将得到更大力度的保护。

人身险业加强问题通报及监督

消费者权益保护的另一重点领域是人身险业务。销售误导隐患、保障功能弱化、理赔约定不合理等产品设计问题为消费者权益保护埋下隐患。2018年,银保监会及其派出机构共接收人身保险公司销售纠纷投诉16976件,占人身保险公司投诉总量的42.63%。

为消除上述风险隐患,银保监会建立了人身保险产品通报制度,定期通报人身保险产品监管工作中发现的行业共性和个性问题,并督促整改。从5月23日银保监会通报的2018年产品回溯情况来看,部分人身保险公司仍存在回溯内容不全面、回溯分析不深入和回溯结果追踪力度不够三大问题。近期的人身险公司产品备案也存在产品材料、产品设计、条款表述、费率厘定四大类典型问题,有26家险企因此被点名。

从监管角度来讲,对于人身险产品研发和销售环节所现问题的严格审查与频繁通报会是2019年的重头戏。银保监会表示,将继续对各公司报备产品进行严格核查,持续追踪公司产品经营情况,定期通报监管工作中发现的问题,对违规公司和相关负责人依法采取监管措施或实施行政处罚。

此外,互联网技术的普及也为人身险产品的回访工作提供了极大便利,使人身险保单的电子化回访成为可能。2017年5月,原保监会批复同意在北京地区对一年期以上人身险保单开展电子化回访试点,试点成效良好。银保监会近日公开征求意见,拟将该做法推广至全国,也就是保险公司在客户犹豫期内对一年期以上人身保险新单进行回访时,电子化回访和电话回访方式将为同等重要。回访是保护保险消费者利益、确保消费者本人投保并知悉合同主要内容的制度安排,人身险保单的电子化回访在防范销售误导、管控保单真实性方面会起到重要作用。

消费者权益保护是“必修课”

包括互联网保险和人身险行业在内,所有金融消费者的权益保护工作一直都是监管部门为之不懈努力的“必修课”,随着银保监会的成立,保护消费者投诉管理方面也在逐渐趋同。

据媒体报道,银保监会于近日下发《银行业保险业消费投诉处理管理办法(征求意见二稿)》(以下简称《管理办法》),从组织管理、消费投诉处理、消费投诉处理工作制度、监督管理四大方面制定消费者权益管理制度框架,希望借此统一银行保险消费者投诉处理监管规则。与此前的投诉处理规则相比,《管理办法》强调了银行保险机构及分支机构的人力、物力、财力支持,要求设立消费投诉接待场所,配备录音录像等设备,加强消费投诉信息系统建设。

业内人士指出,以前银行保险机构以业务为导向,存在不注重消费投诉方面的基础设施建设、投诉处理过程缺乏完整清晰记录留存的现象,这既导致了纠纷的进一步升级,又给监管部门的监督管理工作带来困难。有了这些人力、物力的支持,这两大问题将得到有效化解。

同时,《管理办法》加大了对银行保险机构违规后的处罚力度,银行保险机构违反规定的应当责令限期改正;逾期未改正的,银行保险监督管理机构可区别情形采取监督管理谈话、暂停相关业务、责令调整董事和高级管理人员、停止批准增设分支机构等措施。

要修好消费者权益保护这门课,监管部门起到至关重要的作用,但消费者也应积极配合包括“双录”在内的可回溯管理制度,以方便事后进行维权。此前,北京银保监局通报的一则典型案例显示,有消费者因配合保险销售人员把“双录”当“演戏”,在发现保险合同约定与销售人员承诺不符向北京银保监局投诉后,因证据不足无法认定销售人员的误导行为。因此,只有消费者正确认识销售可回溯,不把“双录”当成走过场,才能切实维护自身权益。(戴梦希)

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号 信访咨询电话: 027-82826116

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

技术服务电话:027-62313517

纾困咨询电话(汉融通): 027-82826119 027-82827975 027-82826627

办公时间:8:30-12:00 14:30-17:30

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体