![]()

搜索

搜索

随着国民保险意识的增强,“什么年纪该买什么样的保险”“买保险还存在哪些误区”成为人们日益关注的话题。近日,腾讯首个控股的保险平台微民保险代理有限公司(以下简称“微保”)携手腾讯用户研究与体验设计部(CDC)发布了《2018年互联网保险年度报告》(以下简称《报告》)。《报告》通过2.41万份针对保民的有效网络问卷样本,从中国网民对保险的认知和购买情况、购险驱动力、保险成熟用户分类画像、保险的高潜及未来用户、互联网保险的机会点这五个维度进行了分析。

数据资料

数据资料

“保二代”购险意愿更强

《报告》显示,有75.2%的网民接受互联网购险,包括微信在内的支付渠道成为互联网购险的首选。在还未购买过保险的网民中,互联网已经成为仅次于保险业务员的认知度排名第二的购险渠道。

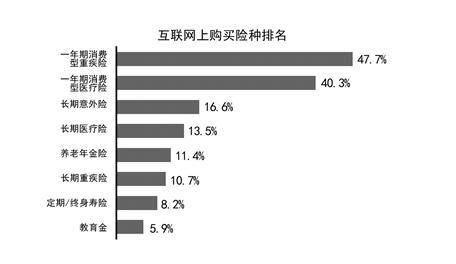

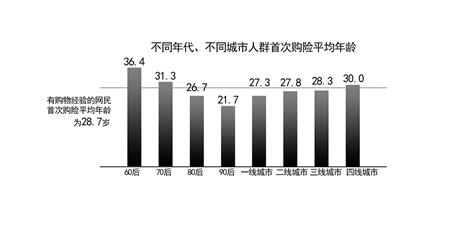

数据显示,互联网保单量在近5年间增长了18倍,根据CNNIC发布的网民数据进行推算,目前互联网保民数量约在2.22亿左右,28.7岁成为了网民首次购险的平均年龄。有意思的是,《报告》对“保二代”做了全方位解读,作为父母为自己购买过保险的群体,保二代购险意愿更强,更能拥抱互联网保险。此外,《报告》发现,网民最担心发生疾病和意外,购买率前三的复杂险是:长期意外险、长期重疾险、寿险。

目前,不少网民在配置保险的过程中,仍将孩子、老人放在首位。《报告》指出,正确的配置逻辑应当是反其道而行之,要优先保家庭主要收入来源。

此外,《报告》还定位了四类保险成熟用户画像,消费者可以根据自己的特点“对号入座”。还有占总体网民27%的高潜用户在未来一年有较为确定的购险计划,这些用户往往具有已婚、高学历、高收入的特质。

“保险成熟用户”占比33.4%

《报告》认为,已经购买过重疾险、医疗险、长期意外险等复杂险种的人群,可以称之为“保险成熟用户”,这类人在网民中的占比为33.4%。

按照2018年7月CNNIC发布的第42次中国互联网网络发展状况统计显示,截至2018年6月,中国网民数量为8.02亿,也就是说,中国的保险成熟用户约有2.68亿人。此次《报告》将保险成熟用户分为了四大类:“高知新贵”“思路清晰的奋斗青年”、“不爱计划的普通人”和“耳根软的传统大牌粉”。

“高知新贵”以70、80后有娃的高收入白领为主,家庭月收入主要集中在1万至2万元之间。他们的首次购险平均年龄为29.2岁。对于“高知新贵”来说,特定人生阶段所发生的事件,比如说工作、婚育等,导致他们的保险意识加强,保险购买主要是由他们的内在需求引起,而不是被外界因素所驱动。在购买保险时,这类人会仔细阅读条款,相比之下也更信任保险公司官方渠道和第三方平台,他们更倾向于按照家庭收入的百分比来规划保险支出。

对于初入职场在大城市打拼的未婚90后而言,作为思路清晰的奋斗青年和“保二代”的主力军,他们平均在21.7岁就开始购买保险。对于他们来说,保险是一件优先级较高的事情,在收入不多的情况下就开始了自己的保险规划,由于信息渠道偏线上,这类群体对互联网保险的接受度较高,也更多会考虑为父母购置保险。

80后为主的“中低收入普通人”则一般是由外部恶性事件触发了他们对保险的关注,这类用户在购买保险时,更依赖业务员提供各类信息、

对于中高收入的三四线中年白领来说,他们更多属于“耳根软的传统大牌粉”。这类用户购买保险的需求更多是由业务员的引导而产生,大多只买大公司的保险产品,同时他们在四类人中对保险条款关注度较低。由于这类用户较少对保险购买进行规划,他们实际上的保费支出也更高。

互联网保险前景被看好

随着互联网保险的快速增长,75.2%的网民对其持接受态度。《报告》显示,在还未购买过保险的网民中,互联网已经成为仅次于保险业务员的认知度排名第二的购险渠道。而在互联网购险渠道中,认知度最高的是“支付工具”和“保险公司官方”,“银行、第三方保险平台”的认知度位于第二梯队。细化来看,在互联网上买过保险的群体中,排在前三的渠道是“支付工具(微信钱包、支付宝)”“保险公司官方”和“第三方平台”。

作为腾讯首家控股的保险平台,微保承载了平台的连接与大数据能力,结合不同的场景,严选优质保险产品,在此基础上提供保险,让用户在有需要的时候及时触达适合的保障。微保基于“连接、大数据、安全、场景”这四大核心能力,结合微保的用户触达、风险识别、网上支付与保险公司的精算、承保、核赔和线下服务能力,形成互联网保险新型生态。

数据还显示,在互联网渠道中,网民更倾向于官方渠道,原因是其“可信、方便、有推荐/精选的产品”;没有购险经验的网民,首选的购险渠道是“做保险的熟人亲友”,原因是其“有熟悉信任的人、售后理赔有专人负责、有人帮我讲解条款”。互联网保民在购险时更少依赖业务员讲解产品,更多的会自己研究保险条款;在网上买过保险的群体比总体保民更为年轻。

在对近百位网民深访后,《报告》透露出网民对于互联网保险的“小期待”:一是希望电子化核赔,提升赔付效率;二是根据健康数据差异化定价,提高性价比;三是与银行、政府等合作,在被保险人出险时,将保险情况告知家人;四是结合线上的便捷与真人客服的亲和力与温度,同时作出清晰的理赔指引,此外增加购险的社交功能,激活线上线下互动。(肖扬)

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号 信访咨询电话: 027-82826116

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

技术服务电话:027-62313517

纾困咨询电话(汉融通): 027-82826119 027-82827975 027-82826627

办公时间:8:30-12:00 14:30-17:30

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体