![]()

搜索

搜索

编者按:

近年来,中小保险公司保费增长乏力,承保亏损严重。同转型步伐较快的大型险企相比,处于经营转型期的中小保险公司正面临着粗放模式难以为继、公司治理不稳定等多个方面的问题与挑战。“一枝独秀不是春”,实现保险业高质量发展,无疑需要中小险企摆脱眼前的发展困局,释放出更多的市场活力。

数据资料

毋庸置疑,“一枝独秀”绝不会是保险业转向高质量发展所期盼的“春天”景象。因此,在当前行业转型的大背景下,中小保险公司更加迫切地需要找到破解眼下发展困局的答案。近日,麦肯锡发布了《纾困突围——中国中小保险企业破局之道》白皮书(以下简称“白皮书”)。在中小险企所面临的问题备受关注之时,业界也许可以从中找到有益的启示。

中小险企承压

马太效应显著无疑是近年来保险市场在快速发展之余不容忽视的另一个突出特点。

事实上,无论是从寿险领域还是财险领域来看,市场份额都可谓高度集中。数据显示,截至2018年11月,人保财险、平安产险、太保产险和国寿财险等4家财险公司的市场份额达到70%,而在寿险市场上,中国人寿、平安人寿等7家保险公司的市场份额合计占比也达到67%。

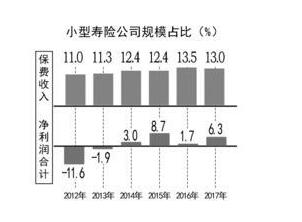

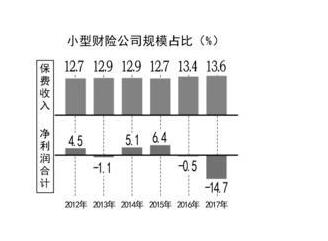

由于自身存在品牌效应有限、风险承受能力较低、业务经验缺乏以及产品开发能力不足等问题,近年来小型保险公司保费收入增长乏力。例如,从小型财险公司的角度来看,2012年至2017年,其保费占比仅从12.7%增长至13.6%,增长幅度对市场格局的影响几乎可以忽略不计。

而在保费增长乏力的另一面,则是中小保险公司的承保利润呈现不景气景象。仍以财险行业为例,数据显示,2017年市场份额位居前三位的财险公司的合计盈利约占行业总盈利的80%。再具体以其中第一大险种车险来看,平安证券此前发布的研报显示,2016年和2017年车险行业承保利润分别为59亿元和74亿元,而车险市场份额位居前三位的大型险企的承保利润分别达到120亿元和138亿元。这也意味着,其余险企的车险承保利润总亏损额分别达到61亿元和64亿元。成本结构不具备优势的中小保险公司,其综合成本率也高于大型险企。从2017年的数据来看,大型险企的综合成本率平均值为97%,属于盈利状态;中型保险公司为102%,在盈亏平衡点上挣扎;而小型保险公司的综合成本率则高达109%,表现堪忧。

白皮书表示,在这样的背景下,对于大多数中小保险公司而言,承保往往以亏损居多。而为了扭亏为盈,不少公司采取了偏激进的投资资产配置模式,期望通过投资利润率撬动盈利,未来所面临的投资风险和可持续性挑战不容忽视。

“内忧外患”交织

在“内功”上难敌优势明显的大型险企,需要补足“功课”的地方也有太多,在外部又面临着严监管下过往粗放发展模式难以为继但竞争依旧激烈的市场环境,中小保险公司的转型突围之路上可谓“内忧外患”交织,难言轻松。白皮书将中小保险公司所面临的内外困境归结为粗放模式难以为继、品牌经营理念淡薄、获客留客难、渠道“仰人鼻息”、产品创新动力不足、基础投入长期“欠债”、公司治理不稳定等7个方面。

从外部大环境来看,白皮书表示,未来,保险行业良性的进入和退出机制将逐步形成,行业的优胜劣汰会更加明显,中小保险公司的压力也会进一步增大。2017年,原广西保监局起草了《关于广西辖区保险公司分支机构市场退出管理指引(征求意见稿)》,其中提出“拟以广西为试点地区,开展保险公司分支机构区域性市场退出试点工作”,预示着保险监管未来对于进入退出机制的发展方向。白皮书认为,完善的市场退出机制将对中小保险公司的发展提出更高的要求。

再通过探析中小保险公司在产品端存在的问题,来进一步分析其所面对的内部经营困局。毋需讳言,长期以来,中小险企在保险产品方面创新不足,同质化现象严重。如果继续这一经营模式,中小险企无疑会在未来面临更大挑战。以财险为例,随着商车费改继续深入推进,大型险企在风险选择能力和定价能力方面的优势或将更加凸显,中小保险公司的劣势将被放大。而要想跻身近年增长势头迅猛的非车险领域,中小险企也面临着多重考验。白皮书认为,中小保险公司“基本功”并不扎实,难以在这一领域厚积薄发,同时由于内部敏捷开发机制不够,中小保险公司将市场动态转化为产品的周期长、能力弱,很难先发制人开拓非车险市场。

如何突破困局

“百花齐放才是春”,实现保险业的成功转型,无疑需要中小保险公司释放出更多活力。但眼下,中小保险公司首先需要走出困局。对此,白皮书也提出了应对之策。

白皮书认为,第一,中小保险公司需要明确客户战略,重视客户经营,加强品牌建设,寻找差异化价值主张。第二,需要重视人才战略,识别核心人才,在“选、用、育、留、酬”上下足功夫。第三,还需制定创新战略,寻求外部合作,合纵连横拥抱生态圈,同时内部自建机制,打造自主数字创新能力。

在渠道方面,白皮书提出,中小保险公司需要围绕目标市场和客户偏好规划适合的渠道策略;并着重评估渠道投入产出比,提升渠道效能和价值。例如:对于中小寿险公司而言,一方面,通过大规模发展“营销员”队伍的渠道模式,已然很难获得成本效益优势;另一方面,寿险目标客户也开始分群,有人喜欢通过熟人买保险,有人偏爱互联网自助,有人相信理财顾问等。因此,中小保险公司可提前布局新兴渠道,从场景出发、关注客户体验,积极主动参与到保险生态圈中,寻找适合自己的合作伙伴,如财富管理、教育、出行、健康、养老等场景,通过挖掘自身禀赋和强化自身价值不断打磨合作模式,实现渠道创新。与此同时,中小保险公司还需在完善产品策略上下功夫,围绕客户需求回归保险本源,配置差异化的产品与服务,实现价值突破。中小保险公司更要充分调研客户最紧迫且最核心的诉求,围绕客户需求设计产品,回归“保险姓保”的本源。

此外,白皮书还表示,中小险企也需要在运营策略、组织变革、技术能力等方面加快推动变革。(钱林浩)

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号 信访咨询电话: 027-82826116

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

技术服务电话:027-62313517

纾困咨询电话(汉融通): 027-82826119 027-82827975 027-82826627

办公时间:8:30-12:00 14:30-17:30

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体