![]()

搜索

搜索

编者按近日,保监会公布了今年1~6月保险公司保费收入情况。本期《保险周刊》将从寿险、财险、保险资金运用三个方面,解读最严监管年上半年保险业的成绩单。

寿险:靠万能险寅吃卯粮时代渐行渐远

从保监会近日公布的上半年寿险公司保费收入来看,部分险企依靠万能险寅吃卯粮,野蛮生长的时代,渐行渐远。

制图张乐

万能险占比降至17.4%

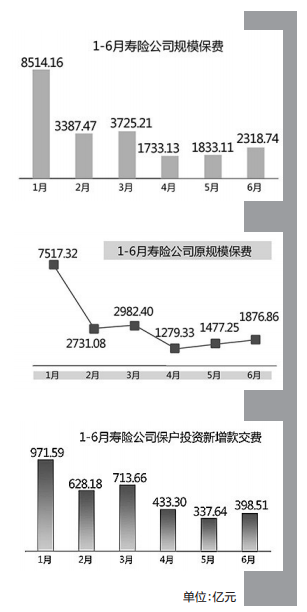

寿险公司规模保费收入由原保险保费收入、保户投资款新增交费(以万能险为主)、投连险独立账户新增交费三部分构成。从增速来看,今年上半年只有原保险保费实现25.98%的正增长,保户投资款新增、投连险独立账户新增均出现大幅下降。

一年时间,保户投资款新增交费从8103.24亿元降至3482.89亿元,降幅达到57.02%。此前,保监会发布上半年行业整体运行情况时就特别指出,万能险在规模保费中占比已由2016年的36.85%下降至17.4%。

从各家公司的情况来看,今年上半年,有44家寿险公司保户投资款新增交费低于去年,其中,降幅达到50%以上的有25家,君康人寿、信泰人寿、和谐健康、幸福人寿、安邦人寿、前海人寿、安邦养老、北大方正人寿、中法人寿、汇丰人寿降幅则超过90%。

保户投资款新增交费的大幅下降,体现出行业转型发展取得了初步成效。而仅用半年时间就取得这样的初步成效,缘于保监会今年以来对万能险监管持续加压。

第一步,抓典型。今年以来,保监会相继针对保险资金运用、万能险开发管理存在的违规问题,对前海人寿、恒大人寿、复星保德信人寿、安邦人寿采取监管措施。监管利剑一出,这4家公司上半年保户投资款新增交费均出现大幅下滑,降幅分别为99.4%、70.04%、78.22%、98.42%,远高于行业57.02%的平均线。

第二步,严机制。4月份以来,保监会相继发布“1+4”系列文件及配套措施,从法人治理、资本真实性、资金运用、产品管理等方面补齐监管短板,让万能险从根本上告别“野蛮生长”。

制图张乐

“老七家”保费稳定增长

对于公司而言,随着万能险的“野蛮生长”被遏制,曾经以此突围的公司不得不迅速调整产品策略,保费收入排名也受到较大影响。比如,安邦人寿。尽管上半年成绩仍旧不错,原保险保费、规模保费收入均保持行业第三,但仅从4月、5月、6月来看,排名已经大幅下滑。1~6月,安邦人寿原保险保费排名分别为第3、第1、第3、第20、第63、第61位;与原保费收入排名持续降低相反,保户投资款新增交费收入排名则持续上升,分别为第19、第17、第30、第28、第14、第17位。综合来看,安邦人寿4~6月规模保费收入位于行业第22、第43、第41位。

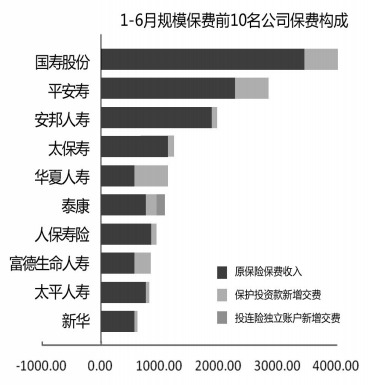

相比之下,尽管“老七家”保户投资款新增交费收入也在收紧,但原保险保费依然保持稳定增长。上半年,平安人寿原保险保费收入同比增长38.67%、太平洋人寿34.44%、泰康人寿30.97%、太平人寿29.85%、国寿股份18.31%、人保寿险1.74%;虽然新华人寿为-13.79%,但4月份以后增速明显加快,6月份环比增速达71.03%。凭借原保险保费的稳定增长,“老七家”行业排名并未出现忽上忽下的情况。上半年,原保险保费收入排名前十位的公司依次为国寿股份、平安寿、安邦人寿、太保寿险、人保寿险、太平人寿、泰康人寿、新华保险、富德生命人寿、华夏人寿。规模保费排名与原保险保费收入排名差别不大,仅华夏人寿从第10位上升至第5位,天安人寿从第13位升至第10位。而这两家公司保户投资款新增交费确实较高,分别为590亿元、216.37亿元,分列行业第1、第5。

普通寿险业务占比达52.91%

对于行业而言,随着万能险的“野蛮生长”被遏制,寿险业务结构反而在倒逼之下出现了可喜变化。上半年,寿险公司原保险保费、保户投资款新增、投连险独立账户新增这三项收入分别为17864.24亿元、3482.89亿元、164.69亿元,在规模保费中占比为83.04%、16.19%、0.77%。而在2016年同期,这三项占比分别为65.92%、37.67%、2.53%。具有长期稳健风险管理和保障功能的普通寿险业务规模保费占比达到52.91%,较去年年底上升16.71个百分点。

从各家公司来看,保户投资款新增交费在规模保费中占比也持续下滑。市场较为关注的前海人寿、恒大人寿、天安人寿、富德生命人寿、华夏人寿、君康人寿、东吴人寿、珠江人寿、上海人寿等9家万能险业务整改险企也有所改善。

据记者统计,去年前6个月和今年前6个月,前海人寿保户投资款新增交费在规模保费中占比分别为75.89%和1.26%;恒大人寿分别为87.82%和27.79%;天安人寿分别为53.50%和38.95%;富德生命人寿分别为35.18%和30.86%;华夏人寿分别为79.11%和51.91%;君康人寿分别为88.47%和0.42%;东吴人寿分别为89.3%和45.26%;珠江人寿分别为47.55%和37.96%。仅有上海人寿出现上涨,分别为48.30%和53.58%。

按照5月份保监会《关于规范人身保险公司产品开发设计行为的通知》要求,10月1日起,万能险、投连险不得作为附加险。目前,大部分险企冲保费规模的产品都是“分红年金/两全保险+万能账户”模式。据此推断,保户投资款新增交费在下半年、特别是第四季度将进一步下滑。

财险:反映宏观经济趋势非车险业务指标亮眼

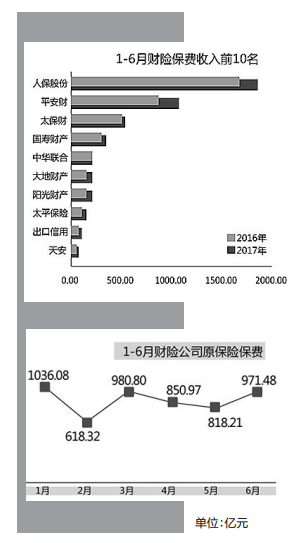

近日,保监会公布了上半年各家财险公司成绩单,83家财险公司共实现原保险保费收入5275.86亿元,同比增长13.9%。

制图张乐

互联网公司保费增速较快

人保财险、平安财险、太保产险依旧牢牢占据保费收入三甲席位,上半年分别实现保费收入1793.17亿元、1034.43亿元、519.64亿元,同比增长为10.99%、23.46%、5.69%。尽管增速在83家财险公司中增速并不算突出,但市场占有率仍然保持在34.0%、19.6%、9.8%,3家合计达到63.4%。

保费排名四到十位依次为国寿财险、中华联合、大地财险、阳光财险、太平财险、出口信用保险、天安财险。

与去年同期相比,财险公司保费收入前八名完全没有变化。可见,在财险市场,中小公司“超车”的机会微乎其微。因此,在市场份额高度集中的大环境下,不断超越自己,对于大多数财险公司而言更为可行。在这方面,安心财险、易安财险、泰康在线、众安财险这4家互联网保险公司表现突出。

上半年,安心财险实现原保险保费收入1.68亿元,同比增长19969.32%,在83家财险公司中增速最快;易安财险实现保费收入4.63亿元,同比增长4571.25%;泰康在线实现保费收入7.13亿元,同比增长566.6%;增速最慢的为众安财险,同比增长89.9%,但其原保险保费收入为4家互联网公司中最高,为25.67亿元。不过,安心财险、易安财险分别于去年2月、3月开始才有保费数据,因此,去年保费基数较低,但作为新成立的公司,能够快速进入角色,足见互联网公司在定位和销售上更为精准。

非车险业务占比首次突破三成

对于“江山”稳固的大公司而言,保费增速基本都呈现出稳扎稳打、缓步前行的发展态势,排名前十位的财险公司中,唯有中国出口信用保险的保费增速远超其他,达到54.32%。究其原因,源于上半年出口形势明显好转。

今年以来,我国出口总值增速由负转正,前5个月累计同比增长8.2%,较去年年末大幅增长15.9个百分点。而出口信用保险作为中国企业“走出去”、参与“一带一路”建设的护航者,亦随出口形势的好转而好转。上半年,出口信用保险保费收入75.91亿元,同比增长56.27%。

除了出口信用保险实现大幅增长以外,由于我国宏观经济稳中向好和政策支持力度不断加大,上半年,曾经对财险业务收入影响甚微的非车险业务,实现原保险保费1681.53亿元,同比增长25.35%,较去年同期上升20.01个百分点,业务占比多年来首次突破三成,达到31.87%。

事实上,由于财险公司为宏观经济各行业提供财产保险保障,因此,产险业务发展水平能够衡量经济活跃程度、行业景气水平和企业投保能力,成为监测宏观经济趋势的“晴雨表”。

比如,与固定资产投资关联度较高的工程险,上半年实现保费收入66.06亿元,同比增长20.94%。近4个季度,工程险呈加速增长态势,增速分别为10.55%、12.56%、20.91%和20.94%,这代表了我国有效投资持续发力,固定资产投资总体回暖。相关数据亦印证了这一判断,同期,全国固定资产投资增速8.6%,较去年年末提升0.5个百分点,固定资产投资逐步企稳。分地区看,重庆、新疆、云南等西部省份的工程险增幅均在75%以上,居全国前列;同期,西部地区固定资产投资同比增长10.7%,高于东部和中部地区。

又如,企业财产险上半年实现保费收入245.54亿元,同比增长0.13%。今年2月份,该业务结束连续9个月的负增长,开始连续5个月的正增长。由负转正的时间与工业企业利润总额自2月转为高增长趋势相吻合。

还有,上半年货运险结束连续37个月的负增长,保费收入达到52.5亿元,同比增长11.2%。该业务与货运量趋势具有一致性,可反映工业增加值、货运量走势、企业生产等先行指标。同期,我国货运量增长速度为10%,较上年年末提高4.3个百分点。

正是在这些与宏观经济发展密切相连的非车险业务的推动下,今年上半年,财险业务实现原保险保费收入4852.44亿元,同比增长12.80%,从一年前的“增速放缓”实现了“积极向好”。

保险资金:投资实体经济超4万亿元

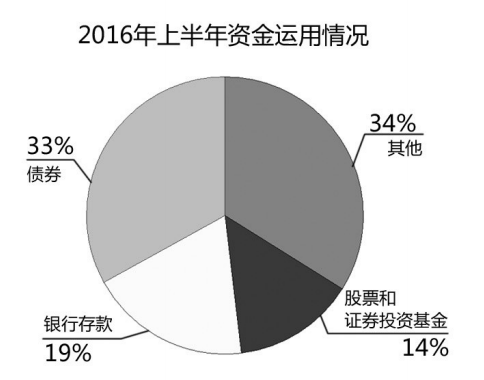

2016年上半年,保险资金运用余额125629.30亿元,较当年年初增长12.37%。其中,银行存款23605.23亿元,占比18.79%;债券42078.44亿元,占比33.49%;股票和证券投资基金16959.45亿元,占比13.50%;其他投资42986.18亿元,占比34.22%。

制图张乐

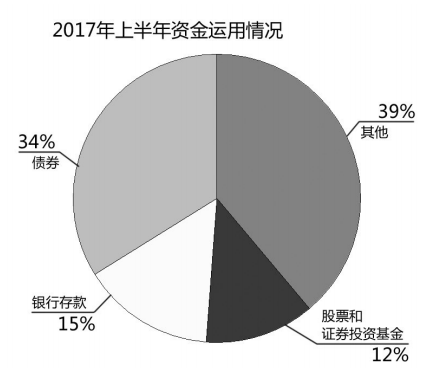

今年上半年,保险资金运用余额144998.87亿元,较今年年初增长8.28%。其中,银行存款21593.23亿元,占比14.89%;债券49654.11亿元,占比34.24%;股票和证券投资基金17899.84亿元,占比12.35%;其他投资55851.69亿元,占比38.52%。

制图张乐

从以上数据不难发现,当前,保险资金配置总体保持稳定。与去年相比,银行存款、债券、股票和证券投资基金占比全部下降,唯有代表另类投资的“其他投资”呈上升趋势。而“其他投资”中,直接“输血”实体经济的项目也越来越多。

据保险资产管理业协会数据显示,截至6月底,保险资金投资实体经济超过4万亿元,投资领域涉及交通、能源、市政、环保、水务、棚改、保障房、物流仓储、工业园区等领域。来自保监会的数据也有力地证明了,在实现平稳较快发展的同时,保险资金服务经济大局能力不断提高。截至6月末,保险业定期存款余额14281.93亿元,是实体经济中长期贷款重要资金来源;投资债券和股票为实体经济直接融资67554.18亿元,较年初增长11.03%;通过股权、债权、基金等方式投资“一带一路”建设6994亿元、绿色金融5923亿元、棚户区改造1241亿元、京津冀协同发展1120亿元。

当前,保险资金支持实体经济发展正处于良好的政策环境之中。上半年,保监会发布“1+4”系列文件,提出了强监管、防风险、治乱象、补短板、服务实体经济的各项要求。其中,《关于保险业支持实体经济发展的指导意见》提出,要“拓宽保险资金支持实体经济渠道,促进保险业持续向振兴实体经济发力、聚力,提升保险业服务实体经济的质量和效率”,大力引导保险资金服务国家发展战略。同时,发布了《关于保险资金投资政府和社会资本合作项目有关事项的通知》《关于债权计划投资重大工程有关事项的通知》等,推动PPP项目融资方式创新,支持保险资金投资国家重大工程。

可以说,保险业正在持续为实体经济“输血”;与此同时,保险监管与政策引导也在持续改进和加强。保监会副主席陈文辉近日透露,下一步,保监会将进一步完善保险资金服务实体经济的配套政策,用改革创新的办法疏通渠道,提高投资效率,缩短投资链条,降低资金成本,引导更多保险资金服务国家重大发展战略和重大改革举措、重大建设工程。

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

联系电话:027-82826705(工作时间)027-82826879(非工作时间)

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体