![]()

搜索

搜索

调查与分析

2020年一季度银行家问卷调查报告

2020年第一季度中国人民银行开展的全国银行家问卷调查结果显示:

一

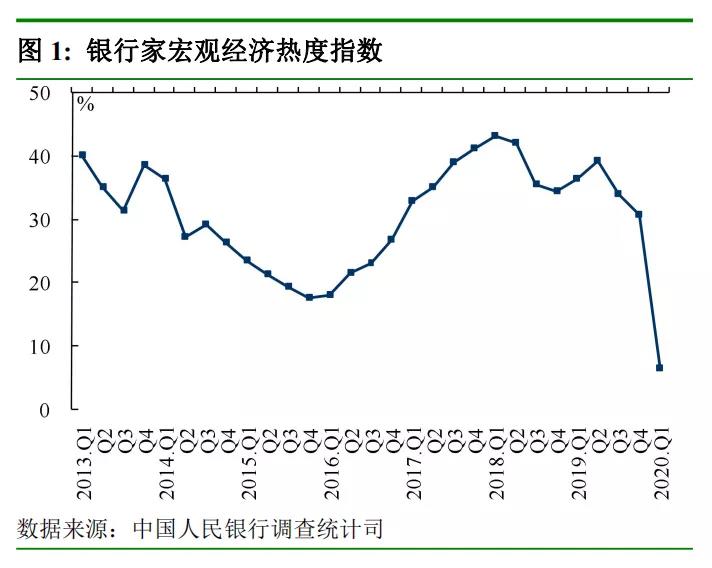

银行家宏观经济热度指数

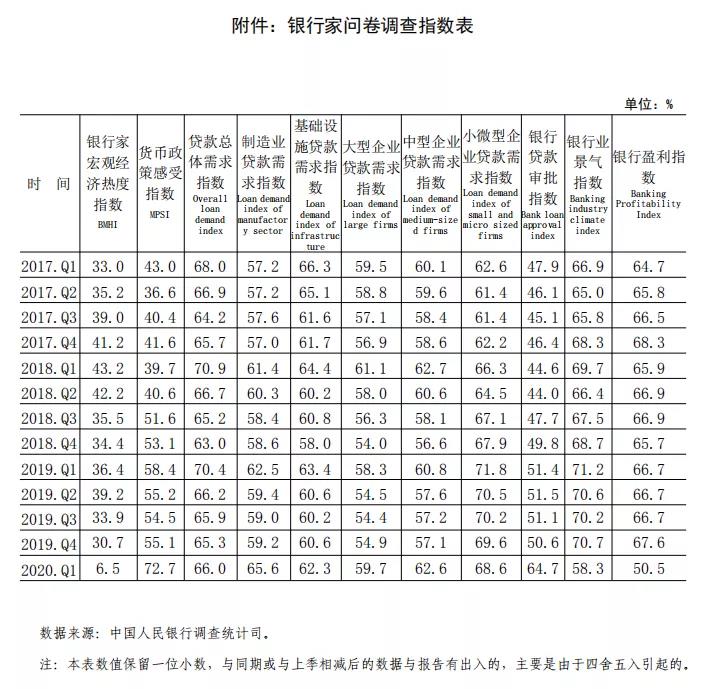

银行家宏观经济热度指数为6.5%,比上季降低24.2个百分点。其中,有87.2%的银行家认为当前宏观经济“偏冷”,比上季增加47.2个百分点;12.6%的银行家认为当前宏观经济“正常”,比上季减少46.1个百分点。对下季度,银行家宏观经济热度预期指数为32.9%,高于本季26.4个百分点。

二

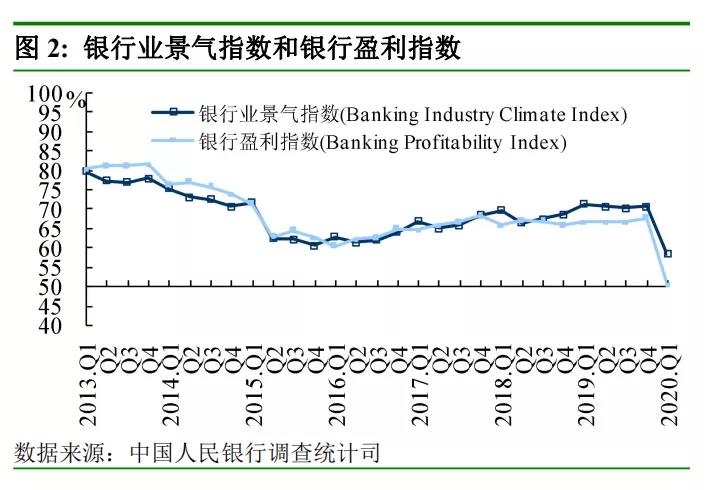

银行业景气指数和银行盈利指数

银行业景气指数为58.3%,比上季降低12.4个百分点,比上年同期降低12.9个百分点。银行盈利指数为50.5%,比上季降低17.2个百分点,比上年同期降低16.2个百分点。

三

贷款总体需求指数

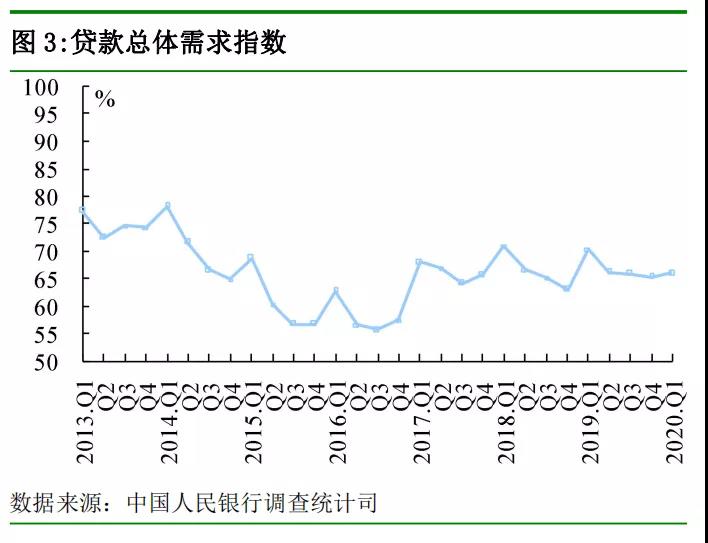

贷款总体需求指数为66.0%,比上季提高0.6个百分点,比上年同期降低4.4个百分点。分行业看,制造业贷款需求指数为65.6%,比上季提高6.4个百分点;基础设施贷款需求指数为62.3%,比上季提高1.7个百分点。分企业规模看,大型企业贷款需求指数为59.7%,比上季提高4.8个百分点;中型企业为62.6%,比上季提高5.5个百分点;小微企业为68.6%,比上季降低0.9个百分点。

四

货币政策感受指数

货币政策感受指数为72.7%,比上季提高17.6个百分点,比上年同期提高14.3个百分点。其中,有47.3%的银行家认为货币政策“宽松”,比上季增加32.3个百分点;50.8%的银行家认为货币政策“适度”,比上季减少29.4个百分点。对下季度,货币政策感受预期指数为74.5%,高于本季1.8个百分点。

编制说明:银行家问卷调查是中国人民银行2004年建立的一项季度调查。调查采用全面调查与抽样调查相结合的方式,对我国境内地市级以上的各类银行机构采取全面调查,对农村信用合作社采用分层PPS抽样调查,全国共调查各类银行机构3200家左右。调查对象为全国各类银行机构(含外资商业银行机构)的总部负责人,及其一级分支机构、二级分支机构的行长或主管信贷业务的副行长。银行家调查报告大部分指数采用扩散指数法进行计算,即计算各选项占比,并分别赋予各选项不同的权重(赋予“好/增长”选项权重为1,赋予“一般/不变”选项权重为0.5, 赋予“差/下降”选项权重为0),将各选项的占比乘以相应的权重,再相加得出最终的指数。所有指数取值范围在0~100%之间。指数在50%以上,反映该项指标处于向好或扩张状态;低于50%,反映该项指标处于变差或收缩状态。

主要指数计算方法简单介绍如下:

1.宏观经济热度指数:反映当前宏观经济状况的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季经济“偏热”和“正常”的占比,再分别赋予权重1和0.5后求和得出。

2.货币政策感受指数:反映银行家对货币政策感受程度的指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季货币政策“偏松”和“适度”的占比,再分别赋予权重1和0.5后求和得出。

3.贷款总体需求指数:反映银行家对贷款总体需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

4.制造业贷款需求指数:反映银行家对制造业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季制造业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

5.大型企业贷款需求指数:反映银行家对大型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季大型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

6.中型企业贷款需求指数:反映银行家对中型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季中型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

7.小微型企业贷款需求指数:反映银行家对小微型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季小微型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

8.银行贷款审批指数:反映银行家对贷款审批条件松紧的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季审批条件“放松”与“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

9.银行业景气指数:反映银行家对银行总体经营状况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季经营状况“较好”与“一般”的占比,再分别赋予权重1和0.5后求和得出。

10.银行盈利指数:反映银行家对银行盈利情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季“增盈(减亏)”与“持平”的占比,再分别赋予权重1和0.5后求和得出。

1.凡本网站注明“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”的所有作品,其版权属于武汉市地方金融工作局及其网站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:武汉市地方金融工作局”或“文章来源:武汉市地方金融工作局网站”。

2.凡本网站注明“文章来源:***”的所有作品,均转载、编译或摘编至其他媒体,转载、编译或摘编的目的在于传递更多信息,并不代表武汉市地方金融工作局或武汉市地方金融工作局网站赞同其观点或对其真实性负责,如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。

主办单位:中共武汉市委金融委员会办公室 地址:武汉市江岸区胜利街261号 信访咨询电话: 027-82826116

网站ICP备案号:鄂ICP备19029428号-2

鄂公网安备

42010202000853号

鄂公网安备

42010202000853号

技术服务电话:027-62313517

纾困咨询电话(汉融通): 027-82826119 027-82827975 027-82826627

办公时间:8:30-12:00 14:30-17:30

微信公众号

微信公众号

新浪微博

新浪微博

繁体

繁体